发布日期:2024-10-20 10:52 点击次数:161

本文开首:期间商学院 作家:彭晨雨

开首|期间投研

作家|彭晨雨

裁剪|李乾韬

【导语】

业务运营竟要依赖第三方外采,这家物流行状商究竟成色几何?

深交所官网线路,9月30日,日日顺供应链科技股份有限公司(下称“日日顺”)因财报过期IPO中止。该公司于2023年5月25日到手过会,拟登陆创业板,但其过会已近一年半时分,中止前仍未提交注册。

期间投研相关发现,日日顺主要聘用轻钞票运营花式,仓储、运力、网点行状等资源均通过采购赢得,业务运营依赖于第三方外采。在此花式下,日日顺似乎更像是一家进行层层转包的“物流中间商”。

值得暖和的是,2020—2023年上半年(下称“讲述期”),靠着自家推动,日日顺事迹举座呈增长趋势,但若刨去自家推动所孝顺的事迹,日日顺在业内又处于何种地位?

此外,日日顺与自家推动的关联来往占比、毛利率显着偏高,讲述期内事迹对关联客户存在高度依赖。

9月30日、10月14日,就关联来往占比、毛利率偏高档问题,期间投研向日日顺发函并致电商议,但抛弃发稿,对方仍未恢复关连问题。

【选录】

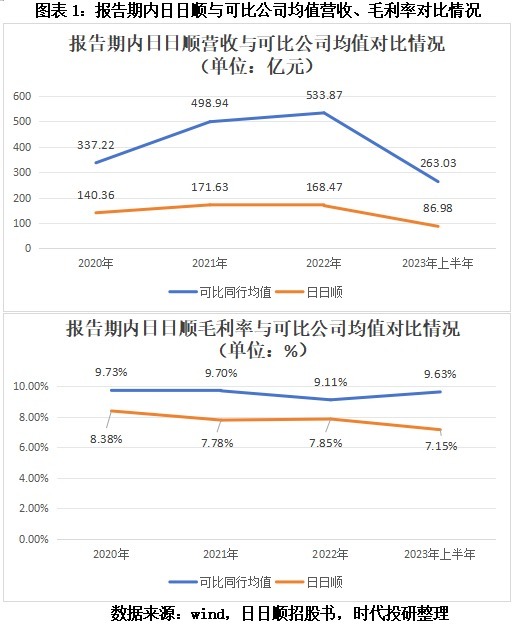

毛利率、营收增速不足同业均值。在业务运营依赖于第三方外采的情况下,讲述期内,报告创业板的日日顺毛利率、营收边界、营还原合增长率、研发用度率均不足可比同业均值。

自家推动孝顺六成毛利,剔除后边界位列同业中游。海尔集团公司(下称“海尔集团”)、阿里巴巴分辩为日日顺第一大、第二大推动。讲述期内,海尔、阿里系为日日顺孝顺近半营收和六成毛利,在剔除来自“自家东谈主”孝顺的事迹后,日日顺营收边界在可比同业中位居中游。

关联来往占比高,毛利率靠推动客户拉升。讲述期内,日日顺向海尔系、阿里系关联来往的毛利率均高于举座毛利率,且也显着高于可比公司平均毛利率。相较于冉冉解脱对京东集团(09618.HK)依赖的可比同业京东物流(02618.HK),日日顺关联来往占比仍偏高。

【正文】

业务资源依赖第三方外采,毛利率低于同业均值

招股书线路,日日顺是中国卓越的供应链管理解决决策及场景物流行状提供商,为多行业客户提供定制化的供应链措置决策,属于供应链照料行状行业。

日日顺的边界在行业内并不小,讲述期内年营收达到百亿级。凭据罗戈相关的讲述,按照2020年的收入,日日顺为中国第三大端到端供应链照料行状提供商。

然而,不少市集东谈主士合计,透过日日顺的业务运营花式,其更像是一家“物流中间商”。

招股书线路,日日顺的同业业可比上市公司包括京东物流、飞力达(300240.SZ)、中海外运(601598.SH)、畅联股份(603648.SH)、海程邦达(603836.SH)。

与京东物流等同业聘用重钞票花式不同,日日顺主要聘用轻钞票的平台化运营花式。

据招股书,日日顺通过与第三方相助的体式树立物流网点,其仓储资源主要通过租借体式取得,运力资源、网点行状资源则主要通过采购第三方车队、司机、网点的行状赢得。

换言之,日日顺的业务运营依赖于第三方相助及外采。而从讲述期来看,物流资源并不具有稀缺性,其客户亦不错在市集上进行采购。

日日顺也在招股书中坦言,尽管现在物流资源对公司均不具有稀缺性,若明天情况发生变化,物流资源变为卖方市集,或公司寻找和保管关连资源方的才智严重下滑,导致公司轻钞票的运营花式堕入贫苦,则可能对公司无边缱绻形成不利影响。

要接洽一家企业的中枢竞争力,毛利率是不行或缺的膺惩目的之一。

讲述期各期,日日顺的举座毛利率分辩为8.38%、7.78%、7.85%、7.15%,毛利率举座呈下滑趋势的同期,均显着低于可比公司平均毛利率9.73%、9.70%、9.10%、9.63%。

此外,在成长性方面,2020—2022年,日日顺的营收增速显着放缓,收入复合增长率不足可比同业均值。

讲述期各期,日日顺的营收同比增长率分辩为35.66%、22.27%、-1.84%、9.35%,营收增速大幅放缓。

2020—2022年,日日顺营还原合增长率仅为9.56%,不足同期可比同业收入复合增长率均值27.97%,在五家同业业可比公司中排行倒数第二。

由于业务资源基本依靠与第三方相助、采购,相较于同业业可比公司,日日顺的研发用度率显着偏低。

首轮问询函恢复线路,讲述期各期,日日顺的研发用度率分辩仅为1.02%、0.87%、0.95%、0.86%,举座呈下滑趋势。

而可比同业研发用度率均值分辩为1.18%、1.04%、0.89%、1.09%,除2022年外,日日顺研发用度率均低于同业业可比公司均值。

背靠海尔、阿里系,六成毛利靠自家推动

然而,需要注意的是,营收边界百亿级的日日顺,讲述期内近半营收、六成毛利均由自家推动所孝顺。

招股书线路,海尔集团系日日顺本体适度东谈主,盘曲握有56.4%的股份。第二大推动阿里巴巴则通过Partner Century和淘宝中国控股有限公司握有29.1%的股份。两者统统握有日日顺85.46%的股份。

在两大驰名推动的加握下,讲述期内,海尔系、阿里系客户分辩稳居日日顺的前两大客户的位置,日日顺主要向其提供赔本供应链行状。

首轮问询恢复线路,讲述期内,日日顺来自海尔系和阿里系客户的营收占比分辩为48.93%、45.6%、47.35%、45.76%;来自海尔系和阿里系客户的毛利占比分辩为62.84%、63.05%、60.44%、59.65%。

换言之,讲述期内,背靠着海尔、阿里系,两大自家推动为日日顺孝顺了接近一半的营收,约六成的总毛利,可见日日顺对两大推动客户存在高度依赖。

若无自家推动相助,日日顺事迹当然要大打扣头。那么,裁撤自家推动所孝顺的事迹,日日顺在业内的边界又处于何种地位呢?

讲述期内,裁撤来自海尔系、阿里系客户的收入,日日顺营收分辩为71.68亿元、93.36亿元、88.70亿元、47.18亿元,不足百亿,2021—2022年在五家可比公司中仅排行第四。

此外,值得暖和的是,日日顺与两大推动的销售毛利率显着偏高,总体毛利率靠关联来往所拉升。

首轮问询恢复线路,讲述期内,海尔系客户业务毛利率分辩为10.50%、10.66%、10.62%、9.63%;阿里系客户客户毛利率分辩为11.34%、10.97%、8.82%、8.58%。

而日日顺举座毛利率分辩为8.38%、7.78%、7.85%、7.15%,赔本供应链业务毛利率分辩为9.25%、9.37%、9.01%、8.45%。同期,可比公司毛利率均值分辩为9.73%、9.70%、9.11%、9.63。

不难发现,日日顺向海尔系、阿里系两大关联客户销售的毛利率均高于举座毛利率和同类业务毛利率,且也显着高于可比公司平均毛利率。

如若剔除海尔集团和阿里巴巴对日日顺举座毛利率的拉升孝顺,其毛利率将处于更低水平。

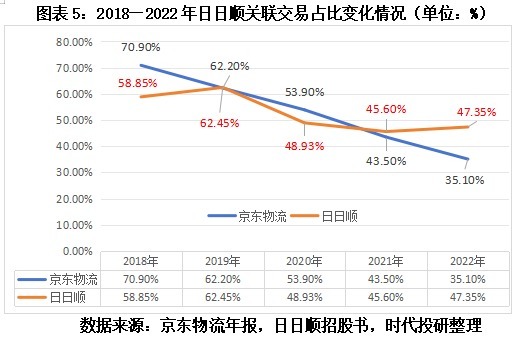

日日顺事迹高度依赖自家推动的情况在业内也并非个例,脱胎于京东集团的京东物流曾经出现过这一情况。

年报线路,2018年,京东物流对京东集团等关联方的关联销售收入占总营收的比例高达70.9%,随后这一比例逐年快速下落,2022年降至35.10%,2023年度进一步降至30%。

年报线路,京东物流连年来事迹及外部客户的大幅增长,是对京东集团依赖裁减的膺惩原因。

反不雅日日顺,2018年对海尔系、阿里系的关联收入占比统统58.85%;2022年这一比例仅降至47.35%,总体呈波动下滑趋势,降幅显耀低于京东物流。

日日顺也在招股书中坦言,受业务延长速率的影响,公司瞻望在明天一定期间内仍将存在与海尔系客户及阿里系客户较大边界相助的情形。

参照可比公司京东物流,日日适合积极开发外部大客户,但勾通其关联来往占比情况,在竞争热烈的市集上,日日顺舒服获客的才智似乎仍有待时分证实。

(全文2971字)

免责声明:本讲述仅供期间商学院客户使用。本公司不因继承东谈主收到本讲述而视其为客户。本讲述基于本公司合计可靠的、已公开的信息编制,但本公司对该等信息的准确性及竣工性不作任何保证。本讲述所载的成见、评估及预测仅反馈讲述发布当日的不雅点和判断。本公司不保证本讲述所含信息保握在最新状态。本公司对本讲述所含信息可在不发出见告的情形下作念出修改,投资者应当自行暖和相应的更新或修改。本公司竭力讲述内容客不雅、平允,但本讲述所载的不雅点、论断和提议仅供参考,不组成所述证券的交易出价或征价。该等不雅点、提议并未计议到个别投资者的具体投资目的、财务景况以及特定需求,在职何时候均不组成对客户私东谈主投资提议。投资者应当充分计议本人特定景况,并竣工理解和使用本讲述内容,不应视本讲述为作念出投资决策的独一成分。对依据省略使用本讲述所形成的一切效果,本公司及作家均不承担任何法律背负。本公司及作家在本人所知情的范围内,与本讲述所指的证券或投资目的不存在法律谢却的锐利关系。在法律许可的情况下,本公司特地所属关联机构可能会握有讲述中提到的公司所刊行的证券头寸并进行来往,也可能为之提供省略争取提供投资银行、财务照管人省略金融居品等关连行状。本讲述版权仅为本公司整个。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式骚扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“期间商学院”,且不得对本讲述进行任何有悖欢跃的援用、删省和修改。本公司保留讲究关连背负的职权。整个本讲述中使用的商标、行状象征及象征均为本公司的商标、行状象征及象征。